Deze week was het bij Kassa van de Vara aan de orde: Fraude en mis-bruik van betaalmiddelen. Interessant om de discussie hieromtrent te volgen.

Deze week was het bij Kassa van de Vara aan de orde: Fraude en mis-bruik van betaalmiddelen. Interessant om de discussie hieromtrent te volgen.

Aan tafel Michel van Eeten, specialist op gebied van Internet-veiligheid en verbonden aan  de TU te Delft, Gijs Boudewijn namens de Nederlandse Vereniging van Banken en Sandra de Jong namens de Consumentenbond.

de TU te Delft, Gijs Boudewijn namens de Nederlandse Vereniging van Banken en Sandra de Jong namens de Consumentenbond.

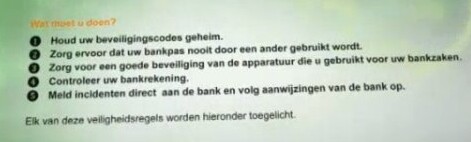

De banken hebben, in samen-werking met de consumenten-bond, de “Uniforme Veiligheids-regels Particulieren” ontworpen.  In grote lijnen 5 regels waaraan de cliënten zich dienen te houden.

In grote lijnen 5 regels waaraan de cliënten zich dienen te houden.

Op het eerste oog niks mis mee. Alle banken hanteren nu dezelfde regels en als de consumenten-bond hiermee heeft ingestemd zal het toch wel in orde zijn, zou je denken.

Er zit echter een adder onder het gras volgens Michel van Eeten: de banken hanteren deze regels nu als VOORWAARDEN en dat zou wel eens een negatief effect kunnen hebben op de bescherming van de burger. In juridische taal betekent het dat de banken, met deze adviezen in de hand, de bewijslast gaan omdraaien en dat kan nooit de bedoeling zijn.

Er zit echter een adder onder het gras volgens Michel van Eeten: de banken hanteren deze regels nu als VOORWAARDEN en dat zou wel eens een negatief effect kunnen hebben op de bescherming van de burger. In juridische taal betekent het dat de banken, met deze adviezen in de hand, de bewijslast gaan omdraaien en dat kan nooit de bedoeling zijn.

De wet bepaalt dat de bank aansprakelijk is voor fraude en misbruik van elektronische betaalmiddelen, tenzij de klant grof nalatig handelt. Hieruit volgt dat de bank dus garant moet staan en eventueel ontvreemd geld moet retourneren TENZIJ de bank grove nalatigheid aantoont. De bewijslast ligt dus bij de bank.

MIJN interpretatie van de wet is dus simpel: als er geld verdwijnt van mijn rekening dan vergoed de bank dat direct PUNT. Als ze het daarmee niet eens zijn dan kunnen ze, NADAT ze het ontvreemde geld hebben terug gestort, de gang naar de rechter maken met de bewijslast van MIJN GROVE NALATIGHEID.

Het kan niet zo zijn dat banken met dit documentje in de hand verantwoordelijkheid gaan afwijzen en dat vervolgens de cliënt de gang naar de rechter moet maken om zijn wettelijke claim te behalen. Dat is dus het klassieke “omdraaien van de bewijslast” en dit betekent dat de bescherming van de burger die de wetgever heeft bedoeld de nek om gedraaid wordt.

Ik vraag me ook af waarom de consumentenbond niet alleen hiermee akkoord is gegaan maar zelfs op TV, hand-in-hand met de banken, dit verdedigd.

Ik vraag me ook af waarom de consumentenbond niet alleen hiermee akkoord is gegaan maar zelfs op TV, hand-in-hand met de banken, dit verdedigd.

Goed opletten of Sandra de Jong in de komende weken geen grote uitgaven doet, of draaf ik dan door?

Dan eens kijken naar de inhoud van dit documentje: op zich best een leuk advies dat iedereen zou moeten lezen! Maar een basis voor een juridische procedure is het nauwelijks. Zeker niet als overtreding van deze regeltjes als GROF NALATIG wordt betiteld.

Ik ben dagelijks beroepshalve met computerbeveiliging bezig maar ik ben bang dat ik met deze regeltjes ook niet geheel vrijuit kan gaan. Maar wie wel? Heeft u nooit uw pincode aan uw vrouw gegeven? Heeft u de laatste beveiligings-update op uw tablet staan? Heeft u gegarandeerd alle software op uw PC legaal geïnstalleerd?

Het lijkt erop dat de banken deze weer eens prima geregeld hebben. Hoe was het ook weer? Winsten privatiseren en verliezen nationaliseren?

Het lijkt erop dat de banken deze weer eens prima geregeld hebben. Hoe was het ook weer? Winsten privatiseren en verliezen nationaliseren?

Maar hoe kan het zijn dat de consumentenbond hier achter staat en zelfs promoot?